Будьте всегда в курсе!

Узнавайте о скидках и акциях первым

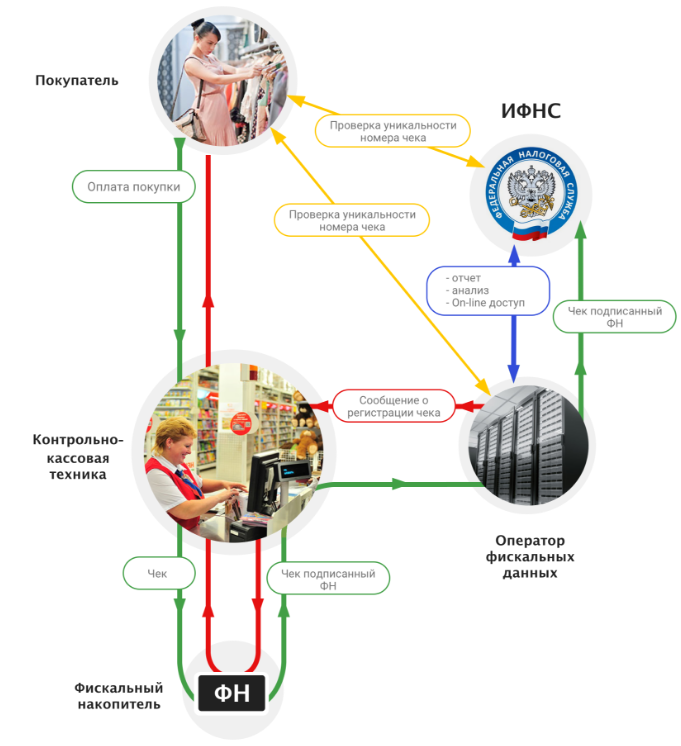

Вся информация о расчетах хранится в электронном виде и доступна в ФНС и у Оператора фискальных данных.

Поставить на учет в ИФНС можно только онлайн-кассы с фискальным накопителем, соответствующие 54-ФЗ.

С 1 июля 2017Вся кассовая техника (за исключением ЕНВД и ПСН) должна быть подключена к ИФНС через оператора фискальных данных согласно 54-ФЗ.

С 1 июля 2018

Онлайн-кассы по 54-ФЗ обязательны к применению для юридических лиц и предпринимателей на ПСН и ЕНВД, а также для организаций, оказывающих услуги населению.

Организации, которые рассчитывают покупателя с применением ККТ

Продавцы акцизных товаров алкоголя, автомобилей, сигарет, золота, бензина

Организации, оказывающие услуги населению, работающие по ЕНВД или патентной системе

Организации, занимающиеся дистанционной торговлей через интернет-магазин

Ответственность юридических лиц за нарушение 54-ФЗ:

ККТ не соответствует требованиям

Чек не отправлен покупателю

Торговля без ККТ

Новый закон обязывает использовать ККТ далеко не всех предпринимателей. В число этих лиц вошли организации и индивидуальные предприниматели:

Однако теперь продавцы в труднодоступных местностях обязаны по первому требованию выдавать документ, подтверждающий покупку, — бланк строгой отчетности.

Новый закон обязал использовать ККТ некоторые категории предпринимателей, которые раньше не пользовались контрольно-кассовой техникой:

Что касается комплектации онлайн-касс, они могут быть снабжены встроенным фискальным накопителем (ФН) на 1 год и на 36 мес. При этом использование фискального накопителя на 36 месяцев разрешено не всем.

В соответствии с п. 6 статьи 4.1. 54-ФЗ (в редакции 290-ФЗ от 03.07.2016) кассы с ФН на 36 месяцев могут использовать владельцы бизнеса, оказывающие услуги, а также предприятия, применяющие следующие схемы налогообложения: УСН, ЕНСХ, ЕНВД, ПСН, за исключением предприятий:

Услуги населению — широкий пласт российского малого бизнеса. Под этим понятием подразумеваются десятки направлений: бытовые услуги (парикмахерские, ателье), услуги пассажирских перевозок, почтовой и мобильной связи, жилищно-коммунальные услуги, продажа билетов на концерты и выставки, спортивные мероприятия, экскурсии и туристические путевки и т.д.

Все эти услуги учитываются в системе налогообложения, поэтому теперь лицам, оказывающим эти услуги, придется использовать ККТ (290-ФЗ, ст.7 п.8).

Сейчас организациям и предпринимателям в сфере услуг достаточно предоставлять клиентам БСО — бланки строгой отчетности. Эти бланки можно купить в магазине канцтоваров, заказать в типографии или воспользоваться онлайн-сервисом для печати БСО.

С 1 июля 2018 года предприниматели смогут и дальше выдавать БСО, но формировать их придется с помощью устройства нового образца — «автоматизированной системы для БСО». Это устройство является разновидностью ККТ и требования к нему будут как и к другим видам кассовой техники. Сам бланк строгой отчетности трансформируется в один из видов кассового чека.

С 15 июля 2016 года БСО выдаются не только за оказание услуг, но и за выполнение работ. Скажем, сборка мебели или ее погрузка — это одновременно и услуги населению, и работы. Так что организации и ИП, работающие в этой сфере, также обязаны следовать новым правилам.

В числе реквизитов, указанных в документах, кроме даты и точного времени совершения покупки, необходимо указывать:

Кассовые чеки и БСО не только отправляются надзорному органу, но и выдаются покупателям на руки. Согласно поправкам в закон, распечатывать эти платежные документы не обязательно, достаточно выслать на электронную почту или на мобильный телефон клиента — разумеется, если он согласен. Еще один способ — отправить не сам чек или бланк, а сведения о покупке: номер накопителя, сумму покупки, дату и время, адрес и т.п. Эти данные покупатель вводит на сайте в интернете и получает там документы. В любом случае, способ получения чека клиент выбирает сам.

Исключение составляет дистанционная интернет-торговля, при которой продавец не обязан предоставлять покупателю распечатанный на бумаге чек или БСО. Для интернет-магазинов по новому закону предусмотрен только один вариант: выслать платежные документы на электронную почту или телефон.